Hinweis: Dieser BLOG-Beitrag bezieht sich nur auf die Neuerungen hinsichtlich der bAV. Auch weitere Pflichtangaben sind erforderlich geworden.

Das Nachweisgesetz (NachwG) ist nicht neu. Es trat 1995 in Kraft, gehört aber zugegebenermaßen zu den unbekannteren Gesetzen. Ein Grund dafür ist sicher auch, dass bei Nicht-Beachtung – zumindest bisher – keine Sanktionen zu befürchten waren.

Auch bisher war der Arbeitgeber daher verpflichtet, den Arbeitnehmer:innen spätestens einen Monat ab Beginn des Arbeitsverhältnisses die „wesentlichen Vertragsbedingungen“ schriftlich (also eigenhändig unterzeichnet, § 126 BGB) mitzuteilen. Bei Nichteinhaltung hatten die Arbeitnehmer:innen jedoch lediglich einen Anspruch auf Nachholung der Verschriftlichung.

Novellierung des NachwG in Bezug auf bAV

Die bAV ist im Gesetz nunmehr ausdrücklich erwähnt (§ 2 Abs. 1 Nr. 13 NachwG). Weitere Informationspflichten in Bezug auf die bAV ergeben sich aus § 2 Abs. 1 Nr. 7 NachwG.

Informationsinhalt

Im Hinblick auf die bAV muss der Arbeitgeber schriftlich und ausdrücklich informieren.

Erleichterung der Nachweispflicht durch Verweis auf Betriebsvereinbarung / Versorgungsordnung / Tarifvertrag

Die notwendigen Angaben nach § 2 Abs. 1 S. 2 Nr. 7, 13 NachwG können durch einen schriftlichen Hinweis auf das Arbeitsverhältnis anwendbaren Tarifverträge (sofern das bAV-Konzept ausschließlich auf Basis eines Tarifvertrages existiert), Betriebsvereinbarungen oder Versorgungsordnungen ersetzt werden.

Schriftform

Auch wenn eine Anpassung des Gesetzes an die moderne Arbeitswelt erfolgen soll, verbleibt der Gesetzgeber doch dabei, dass die Information schriftlich zu erfolgen hat.

Auch die Entgeltumwandlungsvereinbarung (EuV) scheint betroffen

Da vom Schriftformerfordernis – wie bereits beschrieben – auch Änderungen der wesentlichen Arbeitsbedingungen erfasst sind, ist das Erfordernis gerade auch für den Abschluss und die Änderung bestehender EuV zu berücksichtigen.

Klärungsbedarf zur Entgeltumwandlung

Das Bundesministerium für Arbeit und Soziales (BMAS) hat in einem Schreiben vom 7. Juli 2022 an die Arbeitsgemeinschaft für betriebliche Altersversorgung e.V. (AZ: IVb4 – IV b4-49630-1) die Auffassung vertreten, das Nachweisgesetz sei „auf Betriebsrenten in der speziellen Form der Entgeltumwandlung nicht anwendbar“.

Unklar ist aktuell, ob in einem Streitfall die zuständigen Gerichte die Auffassung des BMAS teilen würden und inwieweit das Nachweisgesetz auf eine arbeitgeberfinanzierte bAV Auswirkungen hat.

Welche Fristen sind zu beachten?

1. Neue Arbeitsverhältnisse ab dem 01. August 2022

Die Pflichten greifen für Arbeitsverhältnisse, die ab dem 1. August 2022 bestehen.

- Mussten früher die „wesentlichen Vertragsbedingungen“ innerhalb von einem Monat ab Beginn des Arbeitsverhältnisses schriftlich niedergelegt werden, müssen dem Arbeitnehmer heute bestimmte Angaben ab dem ersten Tag der Arbeitsleistung schriftlich ausgehändigt werden. Bezogen auf die bAV sind dies:

- die Zusammensetzung und die Höhe des Arbeitsentgelts, also auch darüber, dass und in welcher Form Vergütung als bAV geleistet wird

- Arbeitgeberzuschuss nach § 1a Abs. 1a BetrAVG sowie eine mögliche zusätzliche Förderun

- Fälligkeiten der Auszahlung einer betrieblichen Altersversorgung sowie Art der Auszahlung (Rente oder Kapital)

- Bei Vorhandensein einer Unterstützungskassen-Zusage gilt, dass der Arbeitgeber Name und Adresse des Versorgungsträgers innerhalb eines Monats nach dem vereinbarten Arbeitsbeginn auszuhändigen hat.

Da es sich hierbei um eine komplizierte und ausdifferenzierte Fristenregelung handelt, ist es für die Praxis zu empfehlen, dass alle durch das Nachweisgesetz erforderliche Angaben bereits am ersten Tag der Arbeitsleistung ausgehändigt werden.

Vergleichbares gilt auch für Änderungen des Arbeitsverhältnisses. So muss eine Änderung von Zusammensetzung und Höhe des Entgelts (z.B. Einrichtung oder Änderung einer Entgeltumwandlungsvereinbarung) den Arbeitnehmer:innen spätestens an dem Tag, an dem sie wirksam wird, schriftlich mitgeteilt werden.

2. Vor dem 01. August 2022 bestehende Arbeitsverhältnisse

- Arbeitnehmer:innen, mit denen bereits vor diesem Zeitpunkt ein Arbeitsverhältnis bestand, hat der Arbeitgeber den Nachweis von Zusammensetzung und Höhe, bzw. der Art der Auszahlung des Arbeitsentgelts nur auf dessen Verlangen hin binnen sieben Tagen nach Zugang der Aufforderung auszuhändigen. Bei Vorhandensein einer Unterstützungskassen-Zusage gilt, dass der Arbeitgeber Namen und Adresse des Versorgungsträgers innerhalb eines Monats nach Zugang der Aufforderung auszuhändigen hat.

- Zu bedenken ist, dass Änderungen von Arbeitsverträgen ab dem 01.08.2022 von bestehenden Arbeitsverhältnissen genauso zu behandeln sind wie Neuverträge. Es gelten dann die oben genannten Fristen, auch wenn das Arbeitsverhältnis bereits vor dem 01.08.2022 bestand.

Was droht bei Verstößen gegen die Nachweispflichten?

Verstößt der Arbeitgeber gegen seine Pflichten aus dem Nachweisgesetz, drohen ihm neuerdings Geldbußen bis zu einer Höhe von 2.000 Euro je Verstoß.

Nur geringfügige Änderung der Regelungen

Grundsätzlich wurden die bestehenden Regelungen zum Nachweisgesetz nicht nachhaltig verändert. Es setzt weiterhin voraus, dass den Arbeitnehmer: innen die wesentlichen Arbeitsbedingungen schriftlich ausgehändigt werden müssen. Verstöße gegen das Nachweisgesetz zogen bis dato keine Konsequenzen nach sich. Aufgrund der neuen Bußgeldregelung sollten Arbeitgeber ihre derzeitige Vorgehensweise in Bezug auf das Nachweisgesetz kontrollieren und ggf. nachjustieren. Sofern Arbeitgeber bereits die Voraussetzungen des Nachweisgesetzes erfüllen, besteht für diese kein weiterer Handlungsbedarf.

Unsere Empfehlung:

Grundinformationen und laufende Informationen zu Änderungen in der betrieblichen Vorsorge müssen schriftlich mitgeteilt werden. Auch die Teilnahme an und der Verzicht auf Entgeltumwandlung sollten insofern schriftlich festgehalten werden. Hierzu sollten Arbeitgeber zur Erhöhung der Rechtssicherheit Mitarbeiter-Neueintritte unbedingt verlässlich an den beratenden Dienstleister melden, der die Beratung und das Beratungsergebnis entsprechend rechtsicher dokumentiert.

Wie geht es weiter?

Aufgrund der teilweise nicht abschließenden Anforderungen des NachwG ist diesbezüglich noch vieles unklar und wird in Zukunft von den Arbeitsgerichten zu klären sein. Etwaige Versäumnisse gehen bis dahin allerdings zu Lasten der Arbeitgeber.

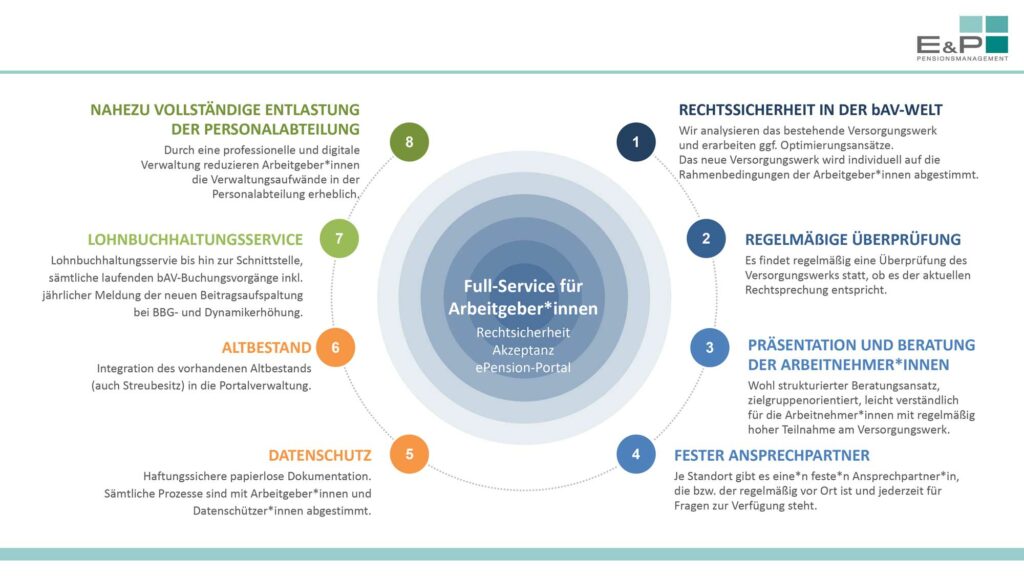

So unterstützen wir Sie bei der Erfüllung der Nachweispflichten

Mit unserem Full-Service Angebot unterstützen wir Sie bei der Umsetzung Ihrer Nachweispflichten und übernehmen die Mitarbeiterinformation sowie die Dokumentation und digitale Archivierung aller Vorgänge.

Unser E&P Full-Service für Arbeitgeberkunden: